Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

In MOF nr.201 din 10.03.2023 s-a publicat Ordinul nr. 310 pentru aprobarea modelului și conținutului formularului 101 Grup fiscal „Declarație consolidată privind impozitul pe profit determinat de grupul fiscal”, precum și pentru modificarea și completarea Ordinului președintelui Agenției Naționale de Administrare Fiscală nr. 3.386/2016 pentru aprobarea modelului și conținutului formularelor 101 „Declarație privind impozitul pe profit” și 120 „Decont privind accizele”.

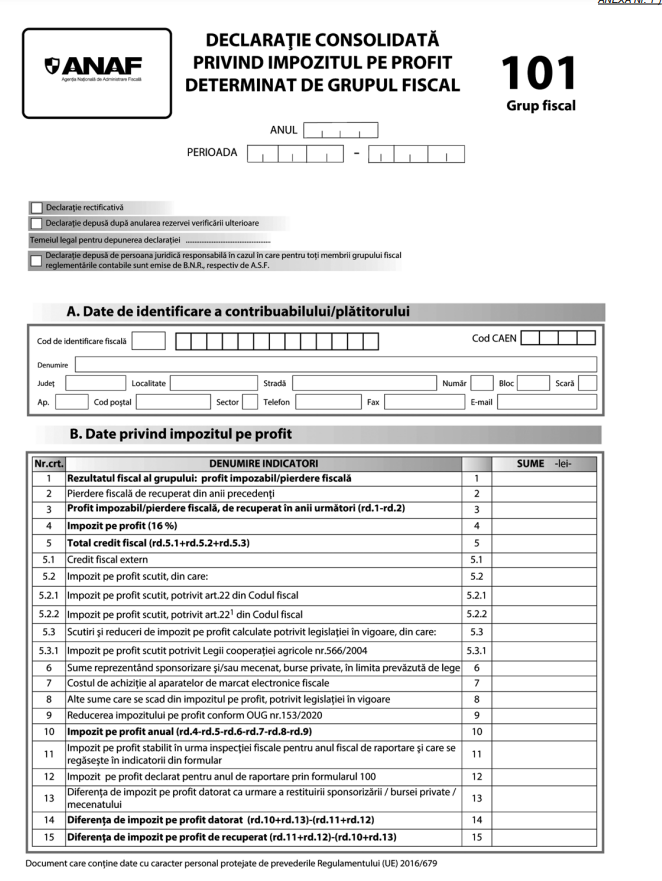

Prin ordin se aproba modelul și conținutul formularului 101 Grup fiscal „Declarație consolidată privind impozitul pe profit determinat de grupul fiscal”.

INSTRUCȚIUNI de completare a formularului 101 Grup fiscal „Declarație consolidată privind impozitul pe profit determinat

de grupul fiscal”

Declarația se completează și se depune de către persoana juridică responsabilă pentru determinarea rezultatului fiscal consolidat al grupului fiscal în domeniul impozitului pe profit până la data de 25 martie inclusiv a anului următor/până la data de 25 a celei de-a treia luni inclusiv de la închiderea anului fiscal modificat.

În cazul în care cel puțin unul dintre membrii grupului fiscal intră sub incidența prevederilor art. I din Ordonanța de urgență a Guvernului nr. 153/2020 pentru instituirea unor măsuri fiscale de stimulare a menținerii/creșterii capitalurilor proprii, precum și pentru completarea unor acte normative, pe perioada aplicării prevederilor respective, persoana juridică responsabilă este obligată să depună declarația până la data de 25 iunie inclusiv a anului următor, respectiv până la data de 25 a celei de-a șasea luni inclusiv de la închiderea anului fiscal modificat, după caz.

Declarația se depune la organul fiscal competent pentru administrarea fiscală a persoanei juridice responsabile împreună cu declarația anuală privind impozitul pe profit a fiecărui membru.

În cazul în care persoana juridică responsabilă corectează declarația depusă, declarația rectificativă se întocmește pe același model de formular, înscriind „X” în spațiul special prevăzut în acest scop.

Declarația nu poate fi depusă și nu poate fi corectată după anularea rezervei verificării ulterioare, cu excepțiile prevăzute la art. 105 alin. (6) din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, denumită în continuare Codul de procedură fiscală.

În situația în care persoana juridică responsabilă depune declarația după anularea rezervei verificării ulterioare se bifează rubrica „Declarație depusă după anularea rezervei verificării ulterioare” și se completează temeiul legal pentru depunerea declarației, în rubrica prevăzută în acest scop.

Declarația consolidată privind impozitul pe profit determinat de grupul fiscal se completează cu ajutorul programului de asistență și se transmite prin mijloace electronice de transmitere la distanță, în conformitate cu prevederile legale în vigoare,

împreună cu declarațiile anuale privind impozitul pe profit ale membrilor grupului fiscal (formular 101 „Declarație privind

impozitul pe profit”), în format electronic.

Fiecare membru al grupului fiscal completează propria declarație privind impozitul pe profit (formular 101), cu ajutorul aplicației informatice de asistență. Declarația privind impozitul pe profit semnată electronic se transmite persoanei juridice responsabile a grupului fiscal în domeniul impozitului pe profit, în format electronic.

II. Completarea declarației

Perioada de raportare

În rubrica „Anul” se înscrie cu cifre arabe anul calendaristic pentru care se completează declarația (de exemplu: 2022).

Contribuabilii care intră sub incidența prevederilor art. 16 alin. (5), (51) și (52) din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare, denumită în continuare Codul fiscal, completează anul în care s-a încheiat anul fiscal modificat.

Rubrica „Perioada” — se completează perioada reprezentând anul fiscal modificat, în cazul contribuabililor care intră sub incidența prevederilor art. 16 alin. (5), (51) și (52) din Codul fiscal.

Secțiunea A „Date de identificare a contribuabilului/plătitorului” În caseta „Cod de identificare fiscală” se completează codul de identificare fiscală atribuit conform legii persoanei juridice responsabile a grupului fiscal.

În prima căsuță se înscrie prefixul RO, în cazul în care contribuabilul/plătitorul este înregistrat în scopuri de taxă pe valoarea adăugată.

În rubrica „Denumire” se înscrie denumirea persoanei juridice responsabile.

Rubricile privind adresa se completează cu datele privind adresa domiciliului fiscal al persoanei juridice responsabile.

Secțiunea B „Date privind impozitul pe profit”

Rândul 1 — se completează cu rezultatul fiscal consolidat al grupului fiscal, care se determină prin însumarea algebrică a rezultatelor fiscale determinate în mod individual de fiecare membru al grupului fiscal, potrivit regulilor stabilite în cadrul titlului II „Impozitul pe profit” din Codul fiscal, luând în considerare și prevederile art. 427 din același act normativ, astfel:

— pierderile fiscale înregistrate de un membru al grupului înainte de aplicarea sistemului de consolidare fiscală în domeniul impozitului pe profit se recuperează, în conformitate cu prevederile art. 31 din Codul fiscal, de către membrul respectiv, numai din profiturile impozabile ale acestuia;

— pierderile fiscale înregistrate de un membru al grupului în perioada aplicării sistemului de consolidare fiscală se recuperează din rezultatul fiscal consolidat al grupului.

Rezultatul fiscal consolidat pozitiv este profit impozabil, iar rezultatul fiscal consolidat negativ este pierdere fiscală.

Rândul 2 — se completează cu valoarea pierderilor fiscale de recuperat, din perioadele anterioare, înregistrate de grupul fiscal după data constituirii acestuia.

Rândul 4 — se completează cu suma rezultată din aplicarea cotei de 16% asupra rezultatului fiscal consolidat pozitiv al grupului.

Rândul 5.1 — se completează cu valoarea obținută din însumarea algebrică a sumelor impozitelor plătite unui stat străin de către fiecare membru al grupului fiscal, determinate în conformitate cu prevederile titlului II din Codul fiscal și comunicate persoanei juridice responsabile.

Rândul 5.2 — suma care se înscrie la acest rând este mai mică sau cel mult egală cu diferența dintre suma înscrisă la rd. 4 și suma înscrisă la rd. 5.1.

Rândul 5.2.1 — se completează cu valoarea obținută din însumarea algebrică a sumelor reprezentând scutirea de la plată a impozitului pe profitul reinvestit, determinate de către fiecare membru al grupului fiscal, în conformitate cu prevederile art. 22

din Codul fiscal, și comunicate persoanei juridice responsabile.

Rândul 5.2.2 — se completează cu valoarea obținută din însumarea algebrică a sumelor reprezentând scutirea de impozit pe profit, determinate de către fiecare membru al grupului fiscal, în conformitate cu prevederile art. 221 din Codul fiscal, și comunicate persoanei juridice responsabile.

Rândul 5.3 — se completează cu valoarea obținută din însumarea algebrică a sumelor reprezentând scutiri și reduceri de impozit pe profit, determinate de către fiecare membru al grupului fiscal potrivit legii și comunicate persoanei juridice responsabile.

Suma care se înscrie la acest rând este mai mică sau cel mult egală cu suma înscrisă la rd. 4, din care se scad suma înscrisă la rd. 5.1 și suma înscrisă la rd. 5.2.

Rândul 5.3.1 — se completează cu valoarea obținută din însumarea algebrică a sumelor reprezentând scutirea de impozit pe profit, determinate de către fiecare membru al grupului fiscal, în conformitate cu prevederile Legii cooperației agricole nr. 566/2004, cu modificările și completările ulterioare, și comunicate persoanei juridice responsabile.

Rândul 6 — se înscrie valoarea obținută din însumarea algebrică a sumelor reprezentând cheltuielile cu sponsorizarea și/sau mecenatul, cheltuielile privind bursele private, acordate potrivit legii, precum și a sumelor prevăzute la art. 25 alin. (4) lit. ț) din Codul fiscal, determinate de către fiecare membru al grupului fiscal, în limitele și în condițiile prevăzute la art. 25 alin. (4) lit. i) din Codul fiscal, și comunicate persoanei juridice responsabile.

Suma care se înscrie la acest rând este mai mică sau cel mult egală cu suma înscrisă la rd. 4, din care se scade suma înscrisă la rd. 5.

Rândul 7 — se înscrie valoarea obținută din însumarea algebrică a sumelor reprezentând costul de achiziție al aparatelor de marcat electronice fiscale, determinate de către fiecare membru al grupului fiscal, în conformitate cu Legea nr. 153/2020 pentru modificarea și completarea Legii nr. 227/2015 privind Codul fiscal, precum și pentru completarea Legii nr. 170/2016 privind impozitul specific unor activități, și comunicate persoanei juridice responsabile.

Suma care se înscrie la acest rând este mai mică sau cel mult egală cu suma înscrisă la rd. 4, din care se scad suma înscrisă la rd. 5 și suma înscrisă la rd. 6.

Rândul 8 — se înscrie valoarea obținută din însumarea algebrică a altor sume care se scad din impozitul pe profit, potrivit legii, determinate de către fiecare membru al grupului fiscal și comunicate persoanei juridice responsabile.

Suma care se înscrie la acest rând este mai mică sau cel mult egală cu suma înscrisă la rd. 4, din care se scad suma înscrisă la rd. 5, suma înscrisă la rd. 6 și suma înscrisă la rd. 7.

Rândul 9 — se înscrie valoarea obținută din însumarea algebrică a sumelor determinate de către fiecare membru al grupului fiscal, reprezentând reducerea impozitului pe profit, în conformitate cu Ordonanța de urgență a Guvernului nr. 153/2020 pentru instituirea unor măsuri fiscale de stimulare a menținerii/creșterii capitalurilor proprii, precum și pentru completarea unor acte normative, și comunicate persoanei juridice responsabile.

Suma care se înscrie la acest rând este mai mică sau cel mult egală cu suma înscrisă la rd. 4, din care se scad suma înscrisă la rd. 5, suma înscrisă la rd. 6, suma înscrisă la rd. 7 și suma înscrisă la rd. 8.

Rândul 11 — se înscrie suma reprezentând diferența de impozit pe profit stabilită de organele de inspecție fiscală pentru anul fiscal de raportare și care se regăsește în indicatorii din formular.

Rândul 12 — se înscriu, pentru anul de raportare, după caz, sumele reprezentând impozit pe profit sau plăți anticipate în contul impozitului pe profit, declarate trimestrial prin formularul 100, la rândul „Suma de plată”.

Rândul 13 — se înscrie valoarea obținută din însumarea algebrică a sumelor determinate de către fiecare membru al grupului fiscal, reprezentând suma dedusă din impozitul pe profit, în perioadele fiscale precedente, aferentă sponsorizării/bursei private/mecenatului, în situațiile în care acestea au fost restituite, potrivit art. 25 alin. (12) din Codul fiscal, și comunicate persoanei juridice responsabile.

Secțiunea C „Datele de identificare a împuternicitului”

Secțiunea se completează în cazul în care obligațiile de declarare se îndeplinesc de către un împuternicit, conform Codului de procedură fiscală.

În caseta „Cod de identificare fiscală” se înscrie codul de identificare fiscală al împuternicitului, înscriindu-se cifrele cu aliniere la dreapta.

În rubrica „Nume, prenume/Denumire” se înscriu, după caz, denumirea sau numele și prenumele împuternicitului.

Rubricile privind adresa se completează, după caz, cu datele privind adresa domiciliului fiscal al împuternicitului.